来自:FRM > 一级 > Valuation and Risk Management 2020-10-17 17:06

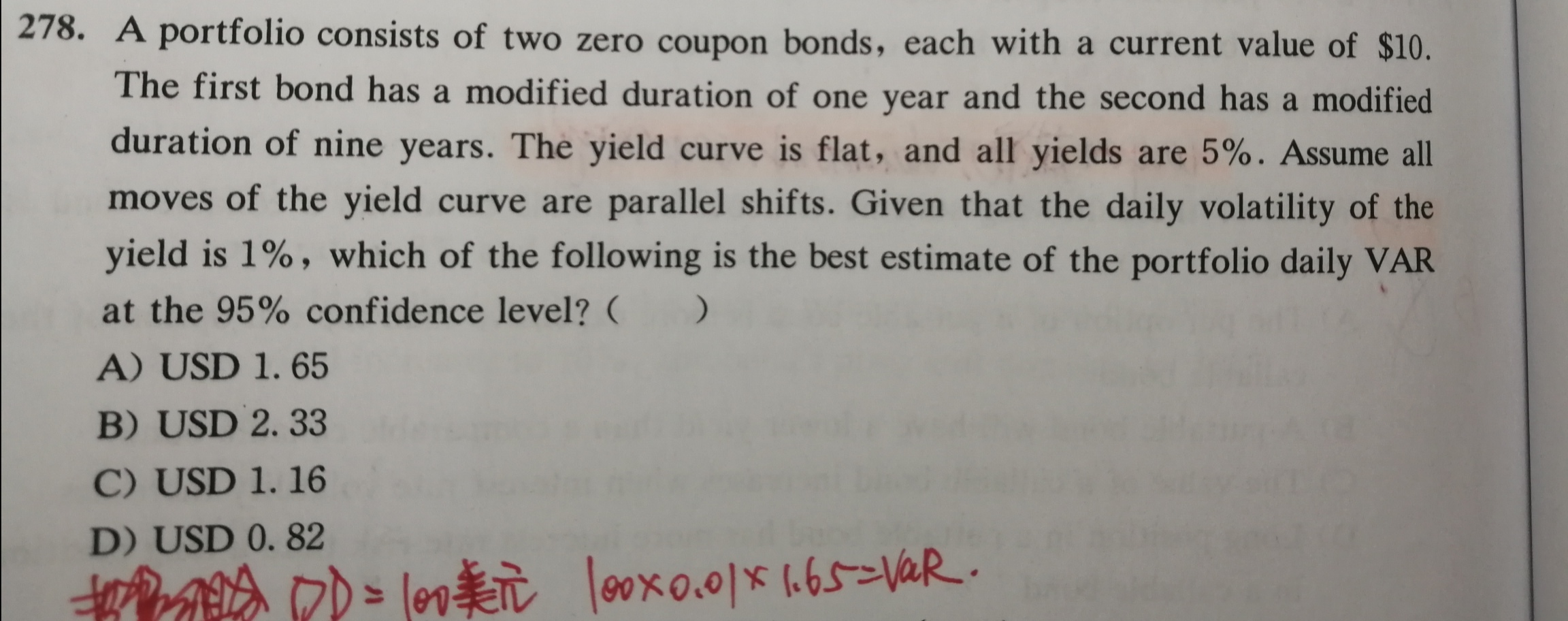

请解释一下这个题目的思路,是在不清楚Dollar duration跟VaR之间有什么联系,也不理解答案为什么dollar duration*volatility*1.65就是VaR了

查看更多

查看更多

199****8996

提问

205

上次登录

845天前