来自:FRM > 二级 > Liquidity and Treasury Risk Measurement and Management 2020-10-17 15:30

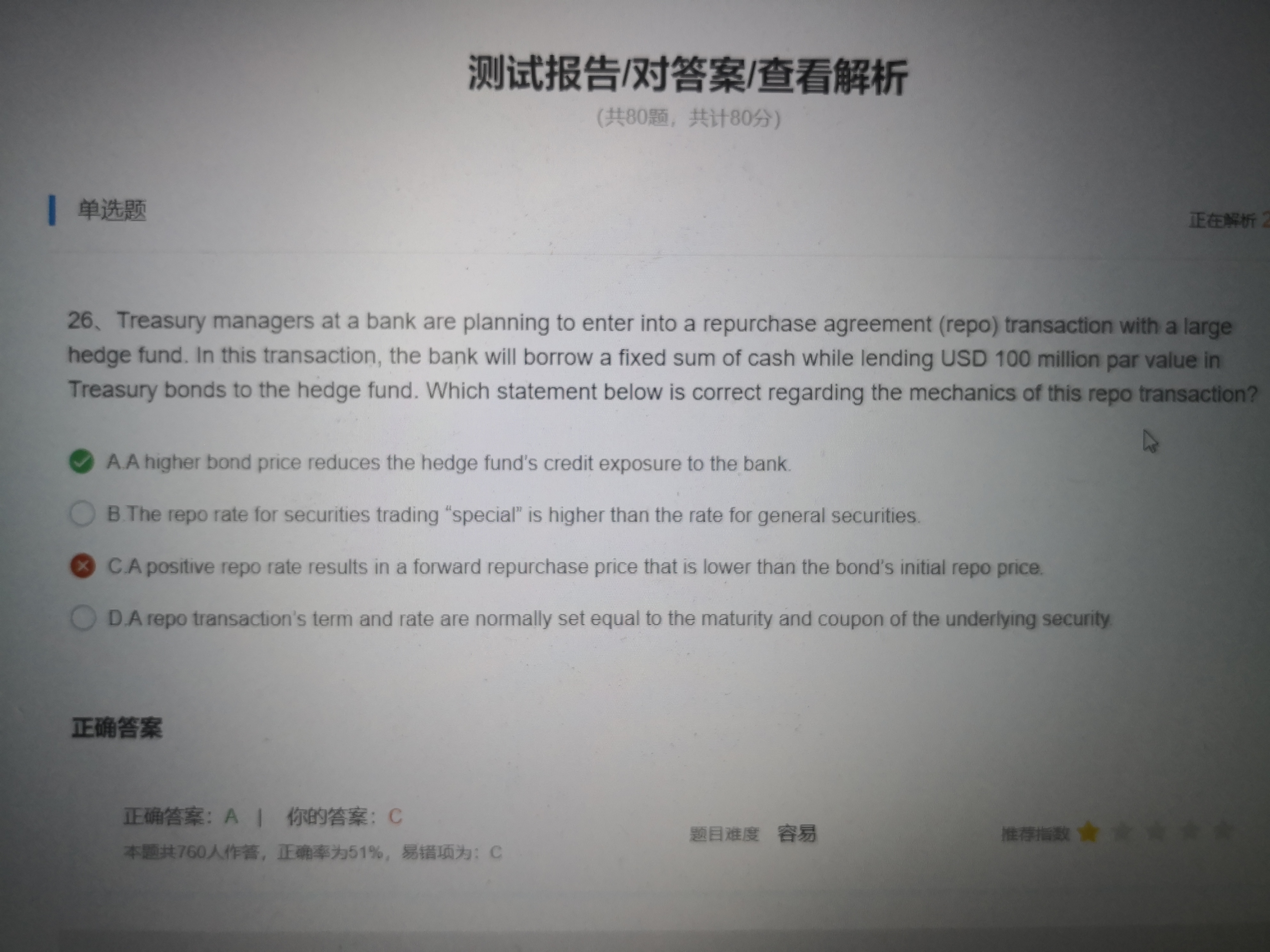

麻烦帮忙解释一下a为什么对,c为什么错,谢谢

查看更多

查看更多

150****8926

提问

278

上次登录

1035天前

查看更多

查看更多

150****8926

提问

278

上次登录

1035天前

jason 2020-10-17 16:37

致精进的你:

同学,A选项意思是抵押品的价值越高,逆回购方的风险敞口越小,是正确的;C选项,如果回购利率为正,则P*(1+repo rate)^t大于P,所以C选项是错误的

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-10-18 15:26

好的,谢谢,想问一下capm模型下,alpha是0嘛?

回答2020-10-19 08:31

同学,capm模型求的是expected return,alpha是用实际收益率减expected return,即jensen's alpha