来自:FRM > 一级 > Valuation and Risk Management 2020-10-17 15:28

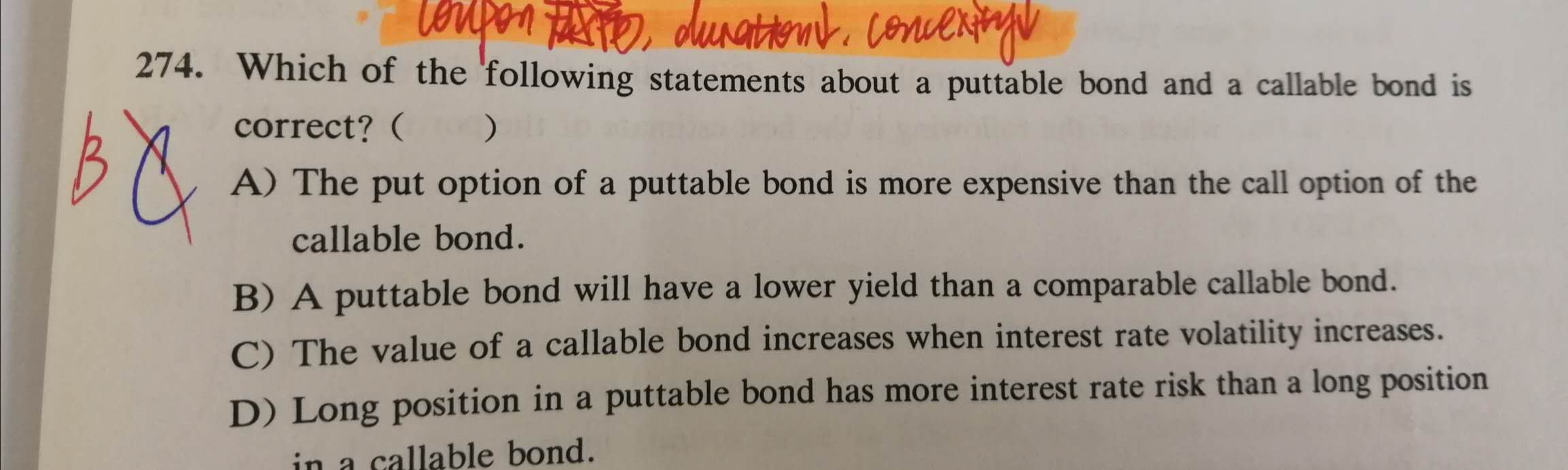

想问下,putable bond相当于同时买入一份看跌期权,所以价格更贵,yield更低。如果B对,那A为什么错了?利率波动大的时候,更容易行权,callable bond价值增加,C为什么错了?D的话,两种债券的interest rate哪个更高以及为什么呢?

查看更多

查看更多

199****8996

提问

205

上次登录

845天前