jason 2020-10-17 15:58

致精进的你:

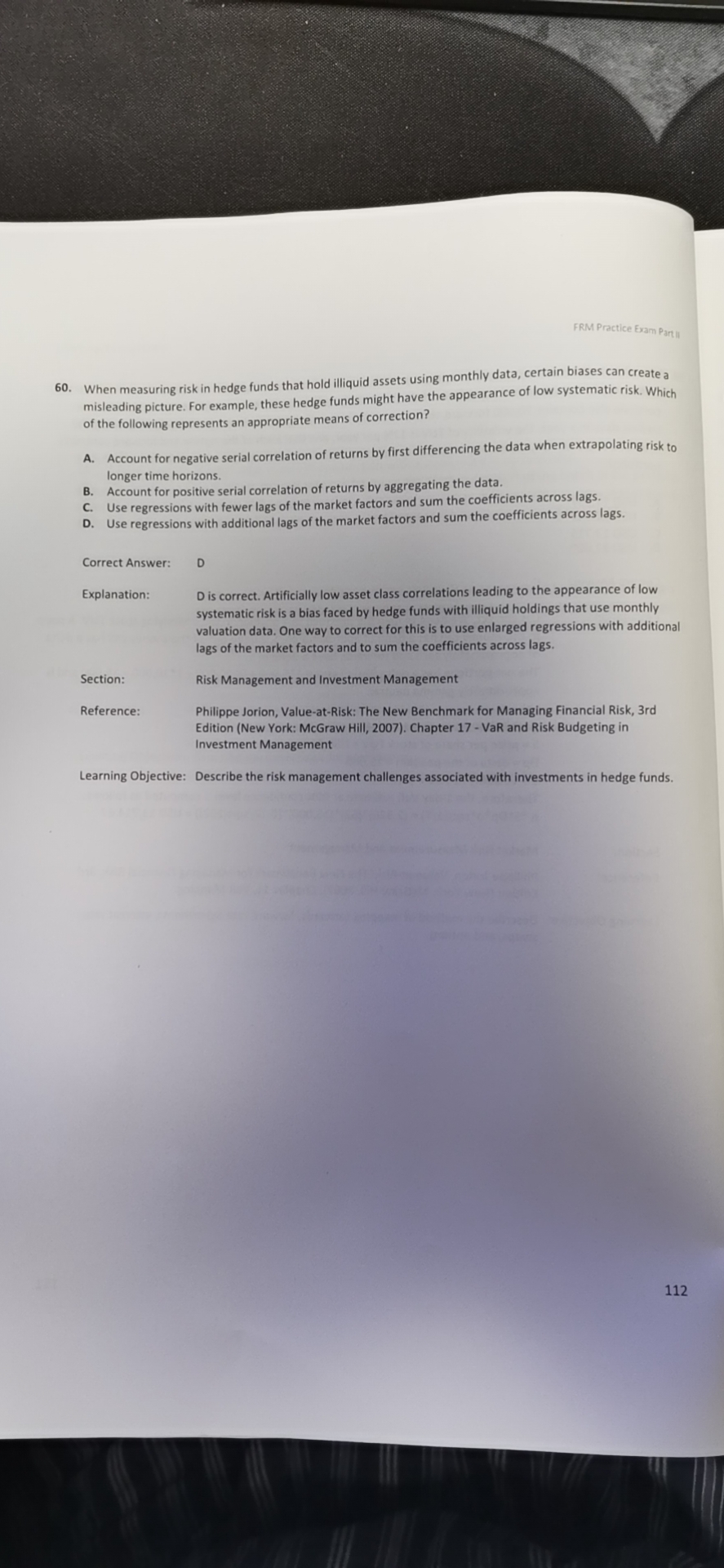

同学,1.D选项意思是使用带有额外滞后市场因素的回归,并将滞后的系数相加,是正确的。人为地降低资产类别相关性,导致出现低系统性风险,这是对冲基金持有的资产使用月度估值数据时所面临的一种偏差。纠正这种情况的一种方法是使用市场因素的额外滞后的扩大回归,并将滞后的系数相加。2.非流动资产的相关性不大哈

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-10-18 11:35

老师我问的第2个问题中题干说的相关性是serial correlation,这个是不是指自相关性?因此这里我理解的是否指的是非流动资产自己这期和上期的相关性,而并非是自身与其他类资产的相关性?因此我认为选项B是不是也是正确的?

回答2020-10-19 08:49

同学,非流动性资产的自相关也是不大的

追问22020-10-19 08:59

老师我记得非流动性资产的自相关性上课的时候讲的是很大的,也就是今天涨或跌,明天也涨或跌,因此才在图形上表现的是更加平滑化。

回答2020-10-21 10:32

同学,Serial correlation is the relationship between a variable and a lagged version of itself over various time intervals. Repeating patterns often show serial correlation when the level of a variable affects its future level. In finance, this correlation is used by technical analysts to determine how well the past price of a security predicts the future price.

查看更多

查看更多