来自:FRM > 一级 > Valuation and Risk Management 2020-10-14 23:14

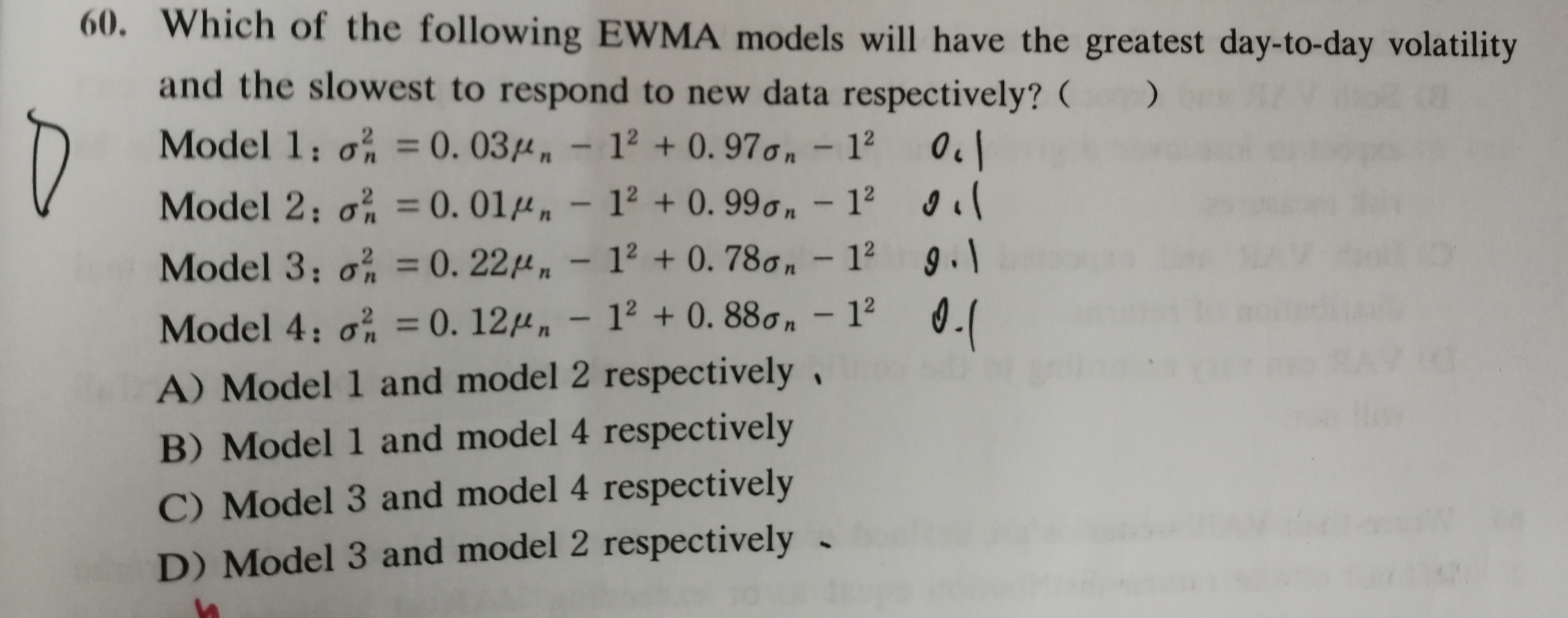

哪个变量代表EWMA模型的day-to-day volatility?

查看更多

查看更多

199****8996

提问

205

上次登录

845天前

查看更多

查看更多

199****8996

提问

205

上次登录

845天前

Ben 2020-10-16 09:25

致精进的你:

同学你好,day-to-day volatility指的就是上一期的波动率西格玛n-1的平方,就是模型的最后一个变量

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-10-16 09:30

那EWMA衡量slowest to respond的指标是哪个?然后,题目是largest day to day volatility 对应model2,然后slowest to respond对应model 3吗?

回答2020-10-16 09:39

同学,我感觉你是搞突击的,是不是没有听课就做题,衡量快慢是看莱姆达的大小也就是变量前面的参数,莱姆达越小表示对前一天的波动率或收益率越敏感,反之越迟钝。

追问22020-10-16 09:57

我看了讲义的,但是觉得这道题答案有问题,或者怀疑自己知识点理解错。按照您的解释,λ是西格玛n-1平方的系数。(1)λ越大,day-to-day volatility越大(2)λ越大,新数据权重越小,对新数据反应越慢。那都应该选model2啊,哪一个特征对应到model3了?

回答2020-10-16 10:14

莱姆达越小,表示波动率波动衰减越大,比如上一期的波动率是0.8,如果莱姆达为0.2,那么当期的波动率是不是就要在0.8的基础上瞬间拉到0.16(拉低幅度为80%),反之,莱姆达越大,衰减越慢,也就越迟钝。

追问32020-10-16 10:41

按照您的解释,题干greatest day-to-day volatility和题干lowest respond to new data都是选λ最大的,也就是model2,理由我明白了。问题是,那答案里面的model3是对应什么呢?

回答2020-10-27 15:18

MODEL 3中λ最小,意味着衰减最快。

回答2020-10-27 15:27

衰减越快,过去的波动率对现在的影响越小