来自:FRM > 一级 > Valuation and Risk Management 2020-10-14 23:14

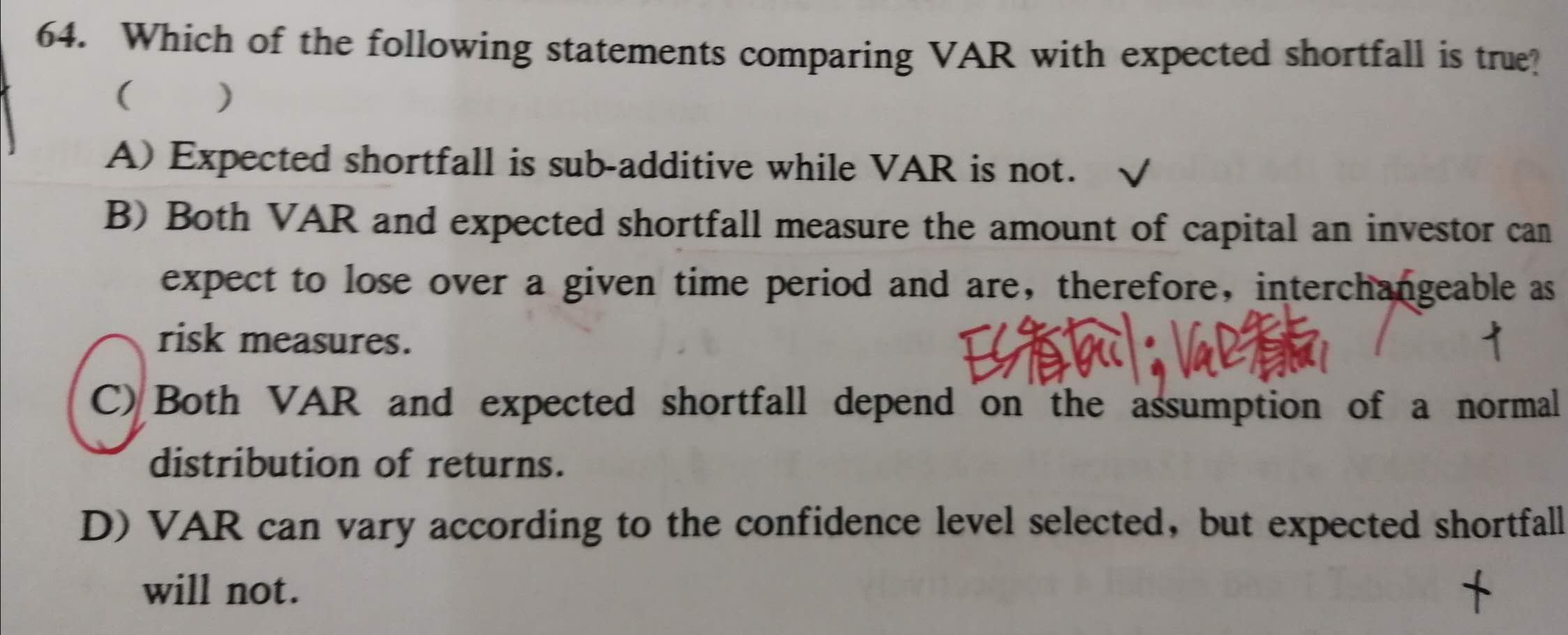

VaR和ES不都是嘉定正态分布吗?为什么不选C

查看更多

查看更多

199****8996

提问

205

上次登录

845天前

查看更多

查看更多

199****8996

提问

205

上次登录

845天前

Ben 2020-10-15 11:38

致精进的你:

同学你好,VaR和ES没有假定服从正态分布哈,只是在用delta-normal法计算VaR时是假定服从正态分布的。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。