来自:FRM > 一级 > Valuation and Risk Management 2020-10-14 22:00

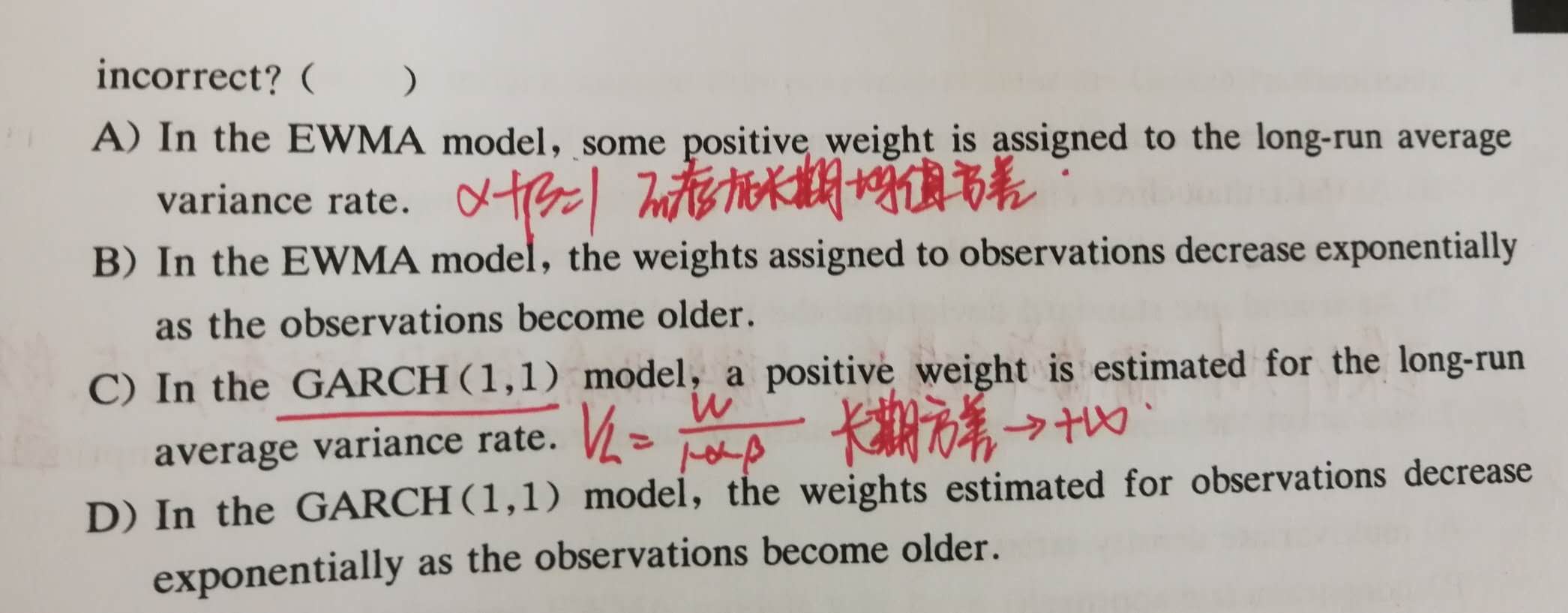

长期方差趋近于正无穷的原因是什么?为什么Garch模型的长期方差正无穷?EWMA长期方差取值范围是怎样的?这两个模型是不是都对最新日期收益的权重更大,对前面日期收益的权重逐渐下降?

查看更多

查看更多

199****8996

提问

205

上次登录

845天前