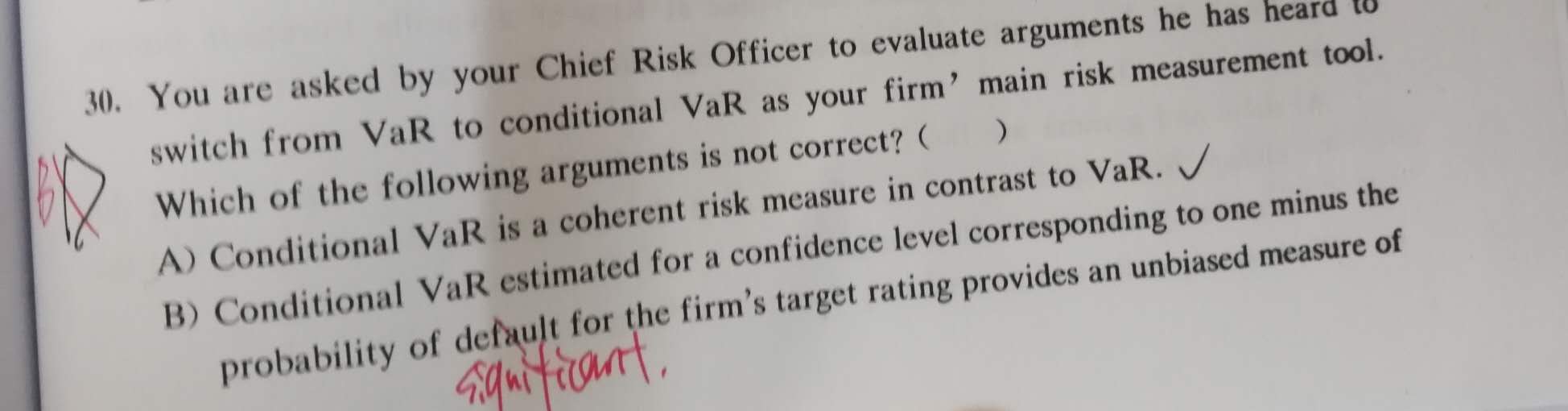

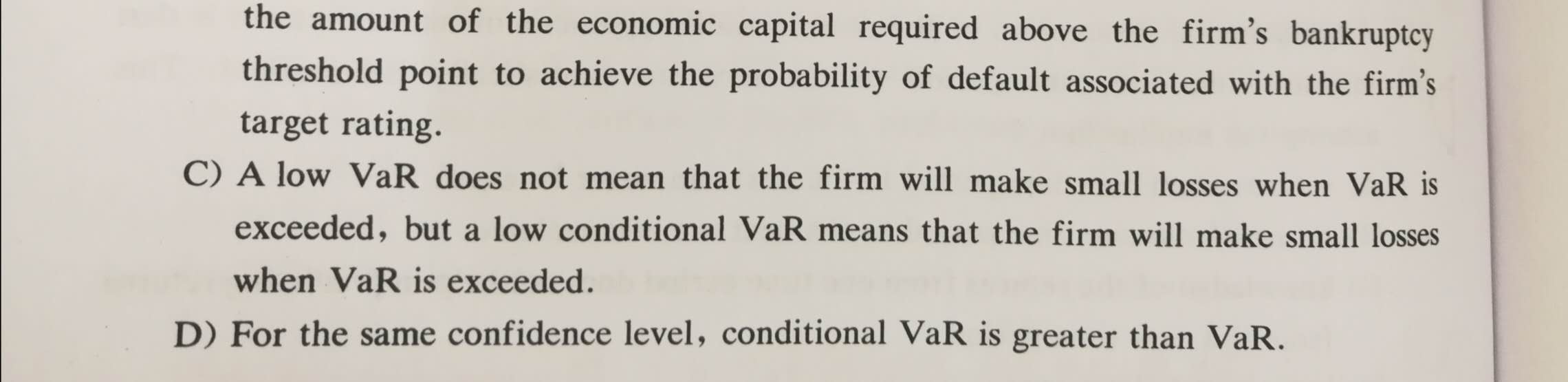

来自:FRM > 一级 > Valuation and Risk Management 2020-10-14 19:15

Economic capital是等于VaR是乘以银行的设定的比重-expected loss吗?那为什么解析说,B改成probability of significant 就对了?D选项,为什么conditional VaR比VaR高?conditional VaR跟Expected loss概念有什么区别和联系?

查看更多

查看更多

199****8996

提问

205

上次登录

845天前