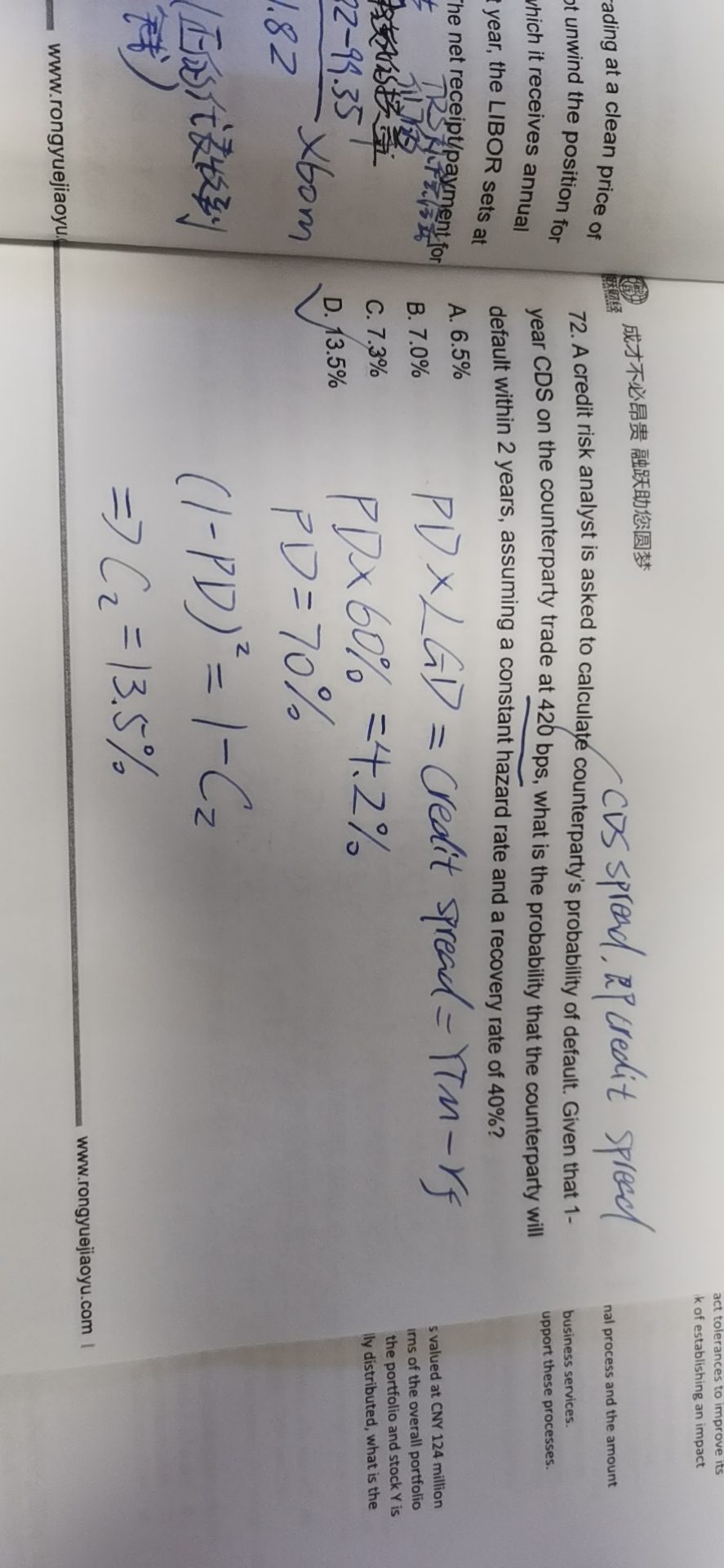

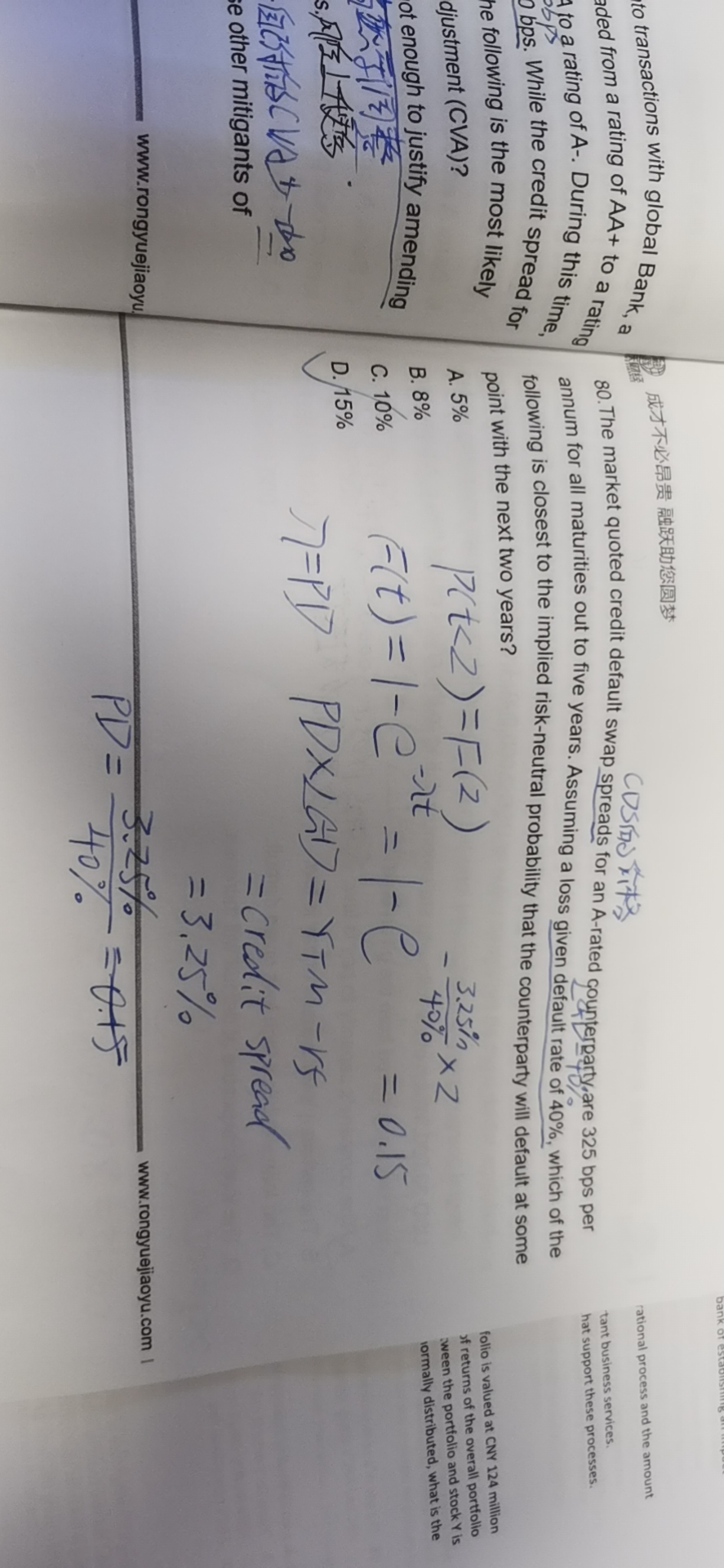

来自:FRM > 二级 > Credit Risk Measurement and Management 2020-10-13 20:41

老师你好,这两道题的F(2)和C2区别是什么,考试的时候怎么能够知道到底让求的是F(2)还是C2呢?非常感谢。

查看更多

查看更多

SMU1911

提问

204

上次登录

1305天前