来自:FRM > 一级 > Financial Markets and Products 2020-10-13 20:28

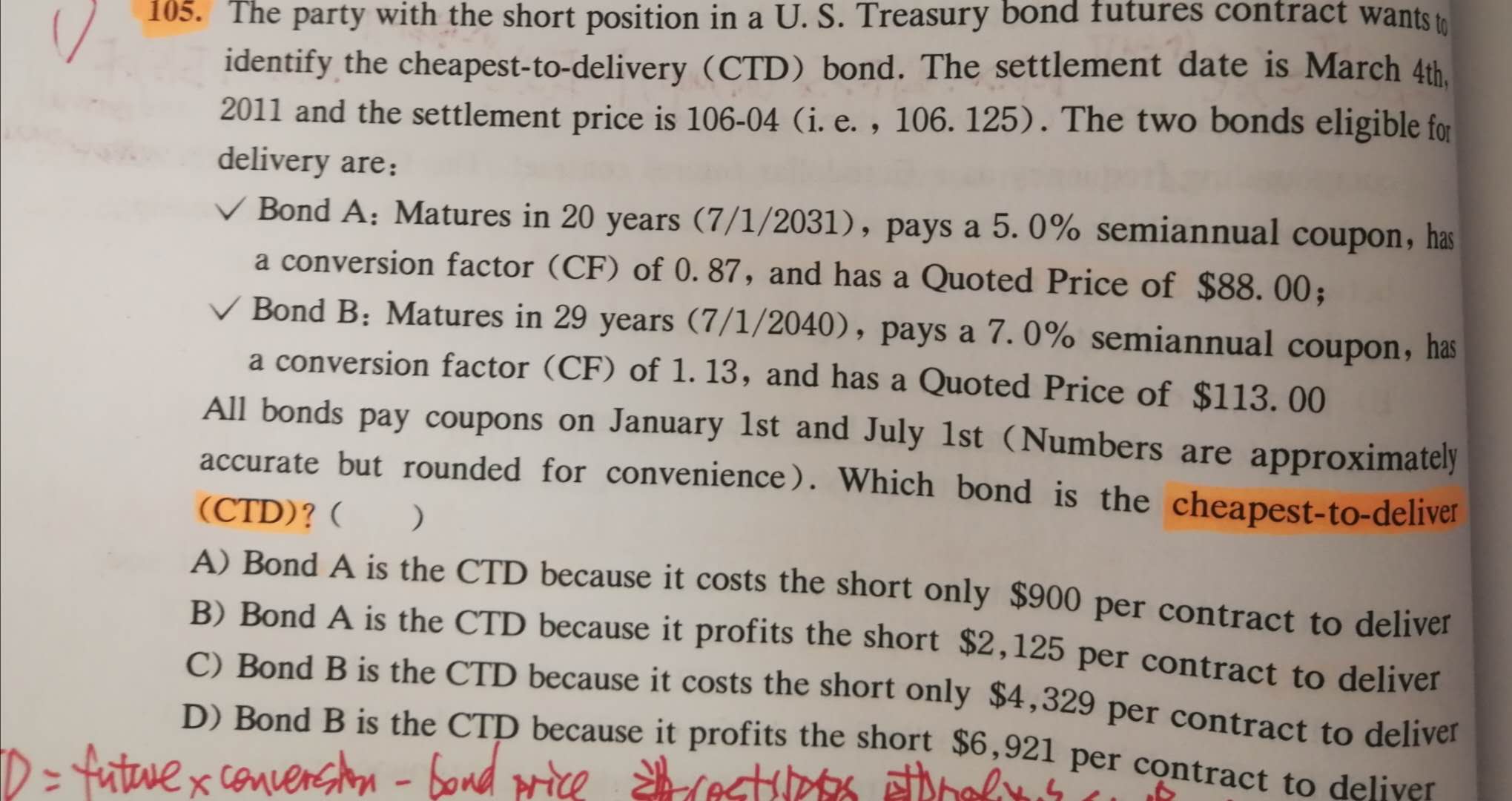

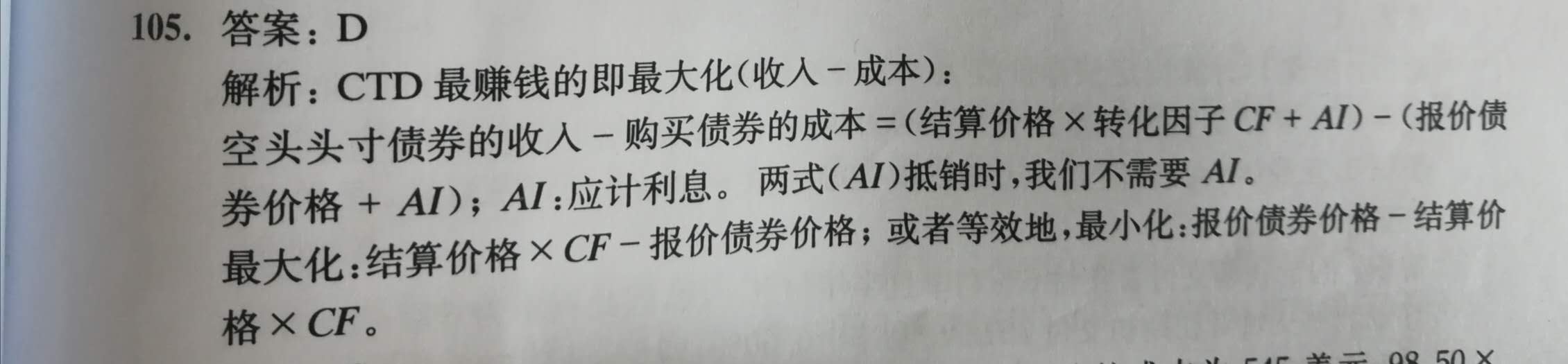

105题,1. 看答案,到底是期货结算价格乘转换因子-债券价格,还是债券价格-期货结算价乘转换因子?最大化最小化什么意思?2. CTD受哪些因素影响

查看更多

查看更多

199****8996

提问

205

上次登录

845天前