来自:FRM > 一级 > Valuation and Risk Management 2020-10-13 17:30

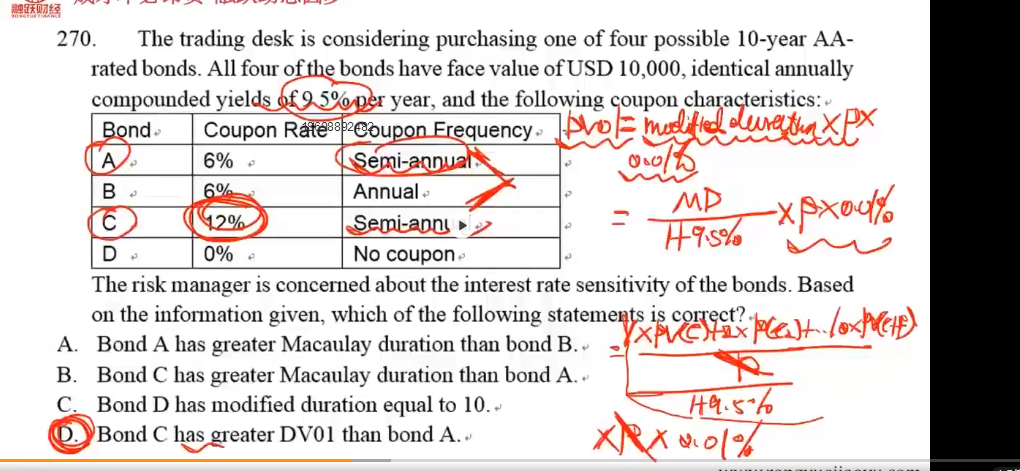

老师,这是book4押题课270题,选项B和D中的macaulay duration和DV01不应该是同向变动的吗?老师讲解选项B时,说Bond C的coupon rate比A高,收回期初投资的时间短,所以Bond C的macaulay duration应该比Bond A小,讲到选项D时又说因为Bond C每期收到coupon比Bond A多,所以macaulay duration大,这不矛盾吗

查看更多

查看更多

186****2482

提问

92

上次登录

582天前