来自:FRM > 一级 > Financial Markets and Products 2020-10-13 15:10

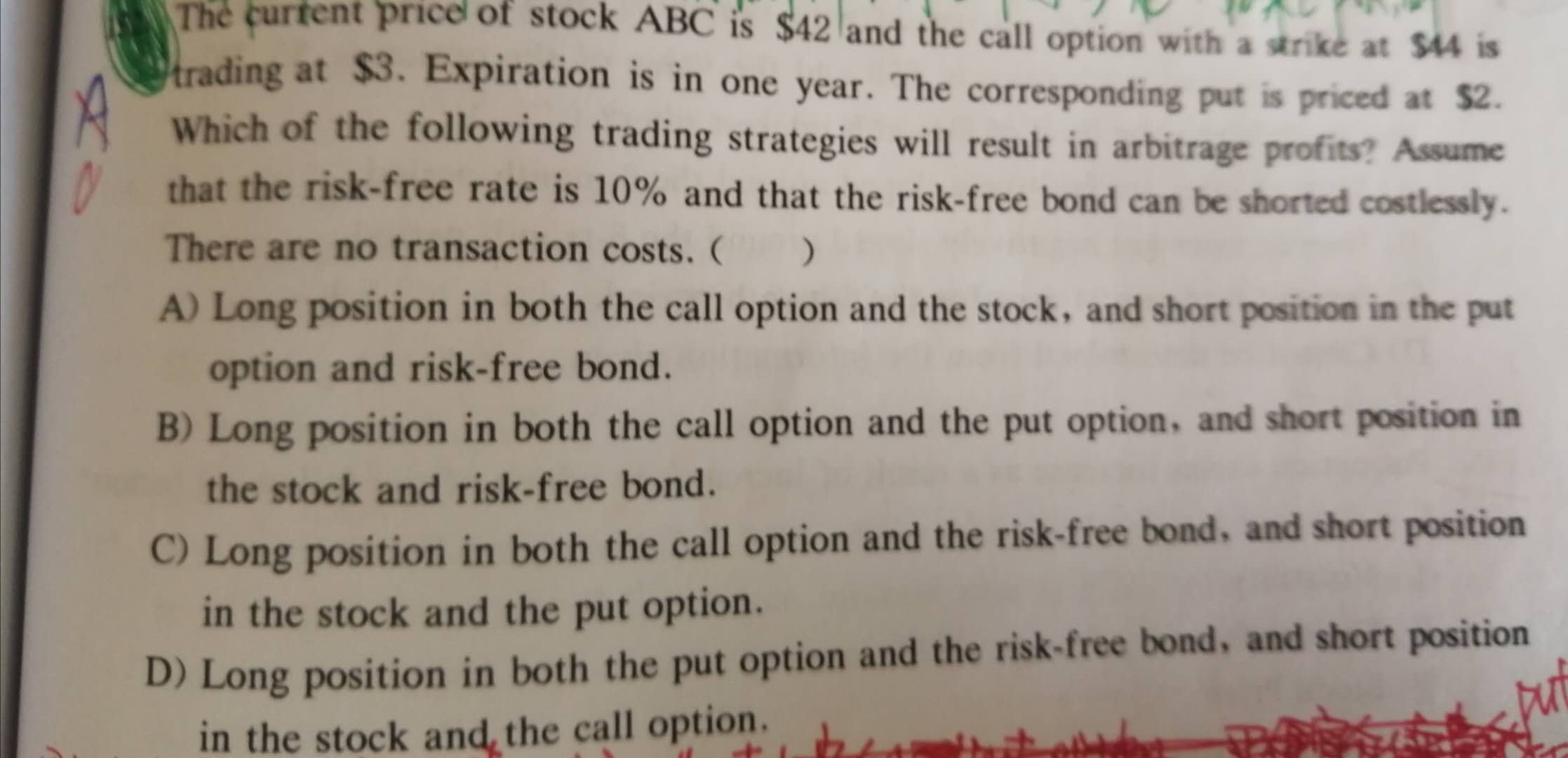

这个题目是选C吗?在选择期权套利策略的时候,Call和risk free bond同一组,然后put和stock始终是同组吗?这个解题思路麻烦老师讲一下

查看更多

查看更多

199****8996

提问

205

上次登录

845天前