jason 2020-10-13 10:40

致精进的你:

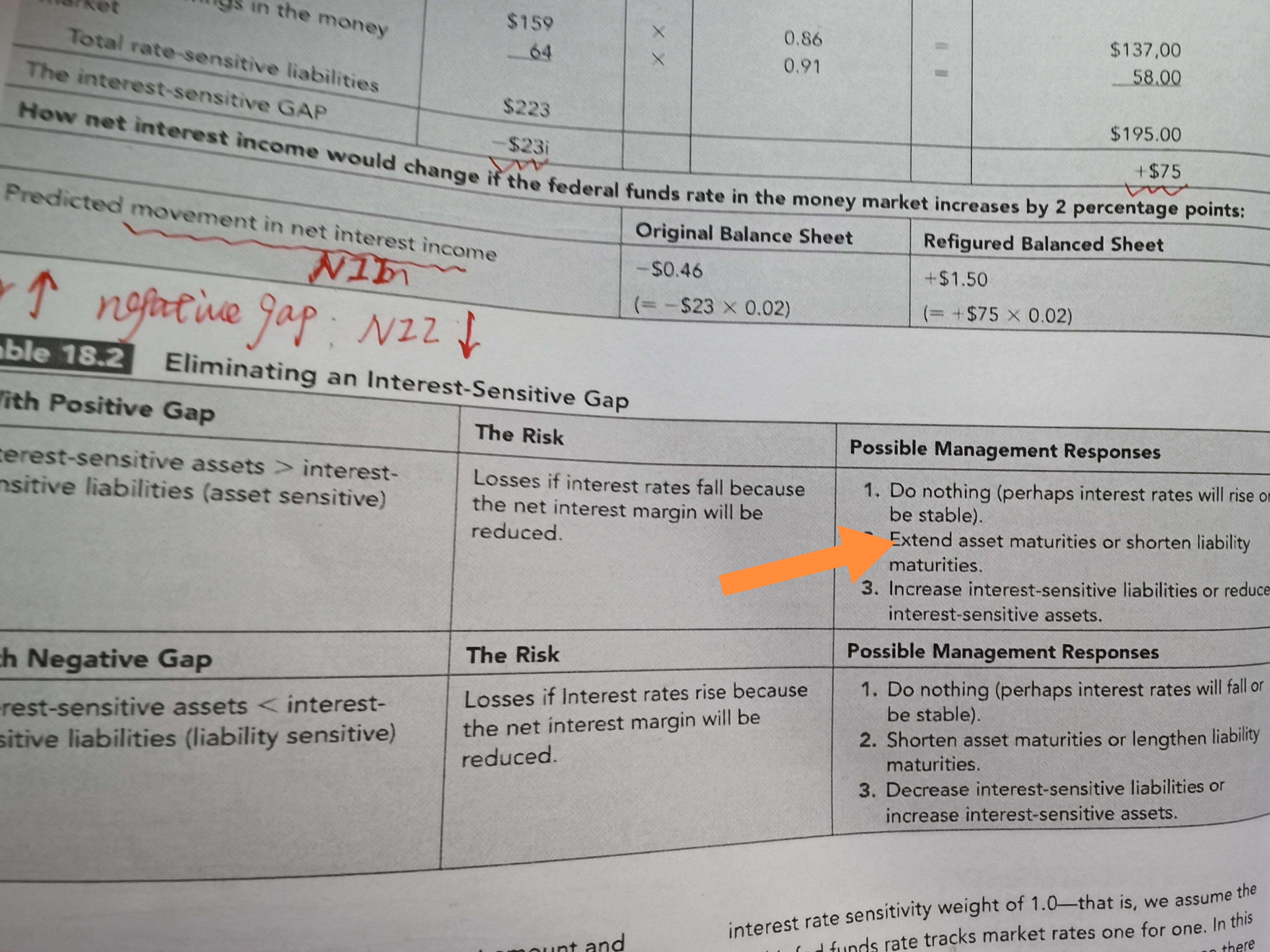

同学,不是说IS gap 越大越好,这里的意思是利率上升情况下,做法是怎样的才能获利

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-10-13 15:54

那怎么理解这个表里画箭头的地方呢?为什么利率下降要extend asset maturity ?

回答2020-10-13 17:07

同学,在positive gap 下,利率下降产生损失,后面框里的extend asset maturity 是应对措施,不是说利率下降要extend asset maturity

追问22020-10-13 18:21

嗯,我就是问怎么解释这个应对措施,为什么extent asset maturity

回答2020-10-14 09:32

同学,因为IS gap为正,即利率敏感性资产大于利率敏感性负债,当利率上升时,产生收益,所以要extent asset maturity 来保持收益

追问32020-10-14 21:06

不对吧,应该是目前缺口为正,但利率下降了,就发生亏损,应对方法是extent asset muturity

回答2020-10-15 11:46

对的同学,你理解的是正确的

追问42020-10-15 12:50

好的,谢谢

查看更多

查看更多