来自:FRM > 二级 > Risk Management and Investment Management 2020-10-12 16:16

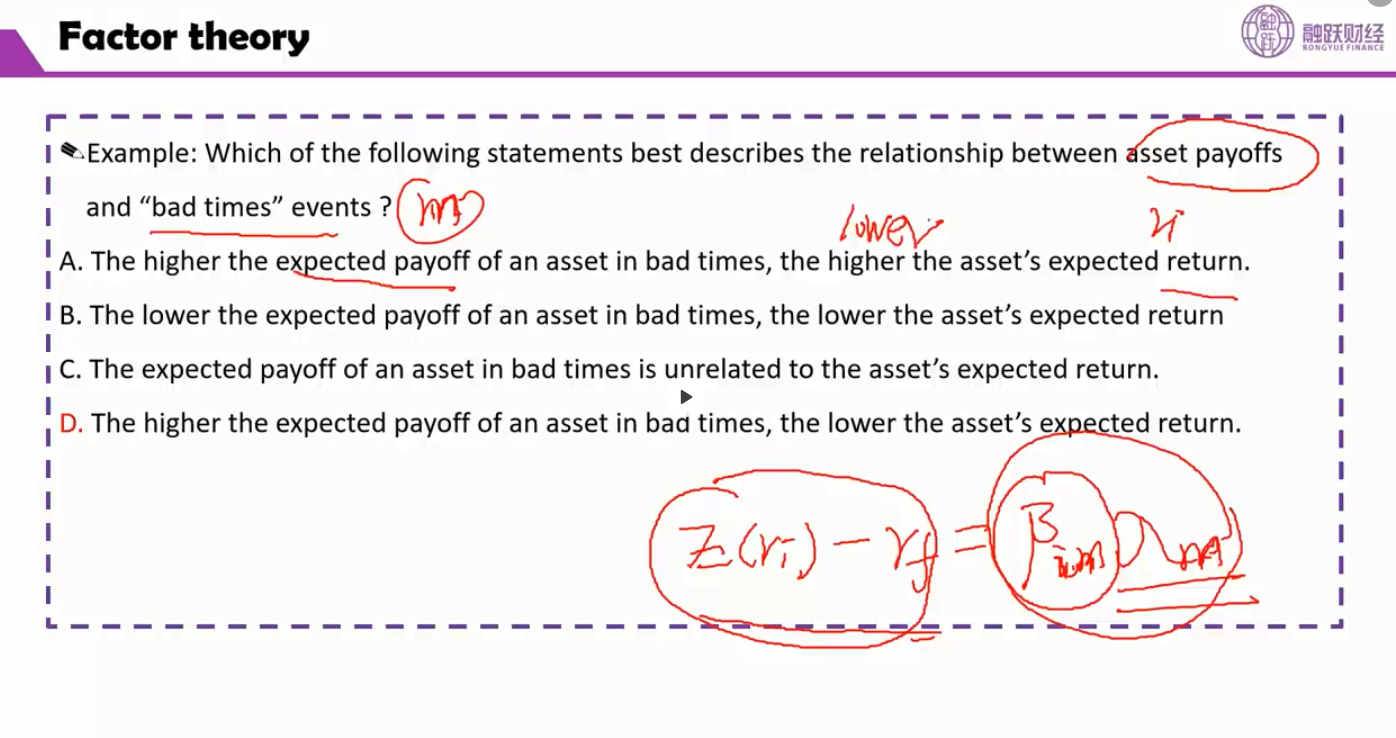

老师你好,1、这里题干表述的the expected payoff of an asset in bad times是否是红笔写的等式的等于号的右半边的部分(右半边二者相乘),asset's expected return是等式等于号左边的E(ri)? 2、此题的兰姆达m为何一直是负值?非常感谢。

查看更多

查看更多

SMU1911

提问

204

上次登录

1306天前