来自:FRM > 一级 > Valuation and Risk Management 2020-10-10 19:05

老师,请问为什么95%和99%的VaR都是one default呢?

查看更多

查看更多

186****2482

提问

92

上次登录

582天前

查看更多

查看更多

186****2482

提问

92

上次登录

582天前

Ben 2020-10-13 10:37

致精进的你:

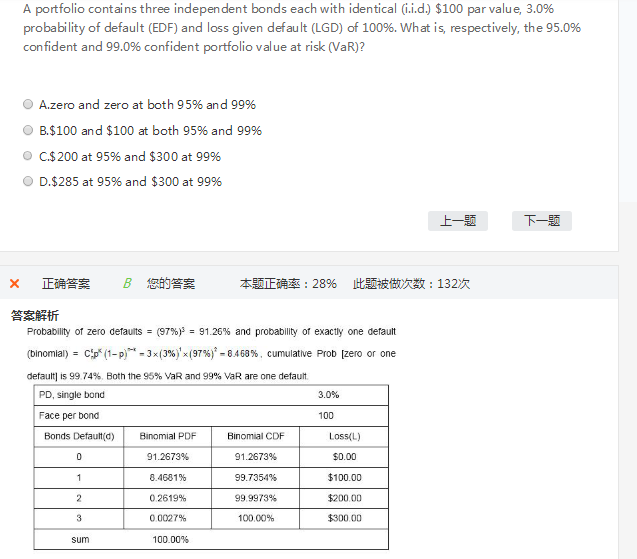

同学你好,因为只要有一个债券违约,那么累计的违约概率就超过99%了,所以95%和99%的置信水平下的违约损失都是100(单个债券价值)

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

回答2020-10-13 10:38

同学你好,因为只要有一个债券违约,那么累计的违约概率就超过99%了,所以95%和99%的置信水平下的违约损失都是100(单个债券价值)