石老师 2020-10-09 14:21

致精进的你:

首先我没有看到你的分录 因为你画的太乱了 不知道如何看你的分录,第二老师上课的意思是说如果考试的时候出的题目中给了我们一个试算平衡表中有我们current tax liability有余额的话不用计算我们本期的tax liability的金额(因为本来应该是tax expense偏偏要写成Liability来混淆我们)如果你实在很confuse就死记着,考试时如果给了我们一个试算平衡表有current tax liability 的余额 如果给我们的是dr current tax liability的余额就是我们的tax expense Under 了(就是我们有一个应交所得税费用少于了应纳所得额 这个在F6里会非常详细的讲解 如果不会再去回忆一下F6 这里就死记着)然后我们之前少交了今年就要补交所以会导致我们今年增加了我们的tax expense 如果我们试算平衡表有一个cr current tax liability的余额 那就是去年高估的over 所以今年就会减少我们的expense

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-10-09 20:04

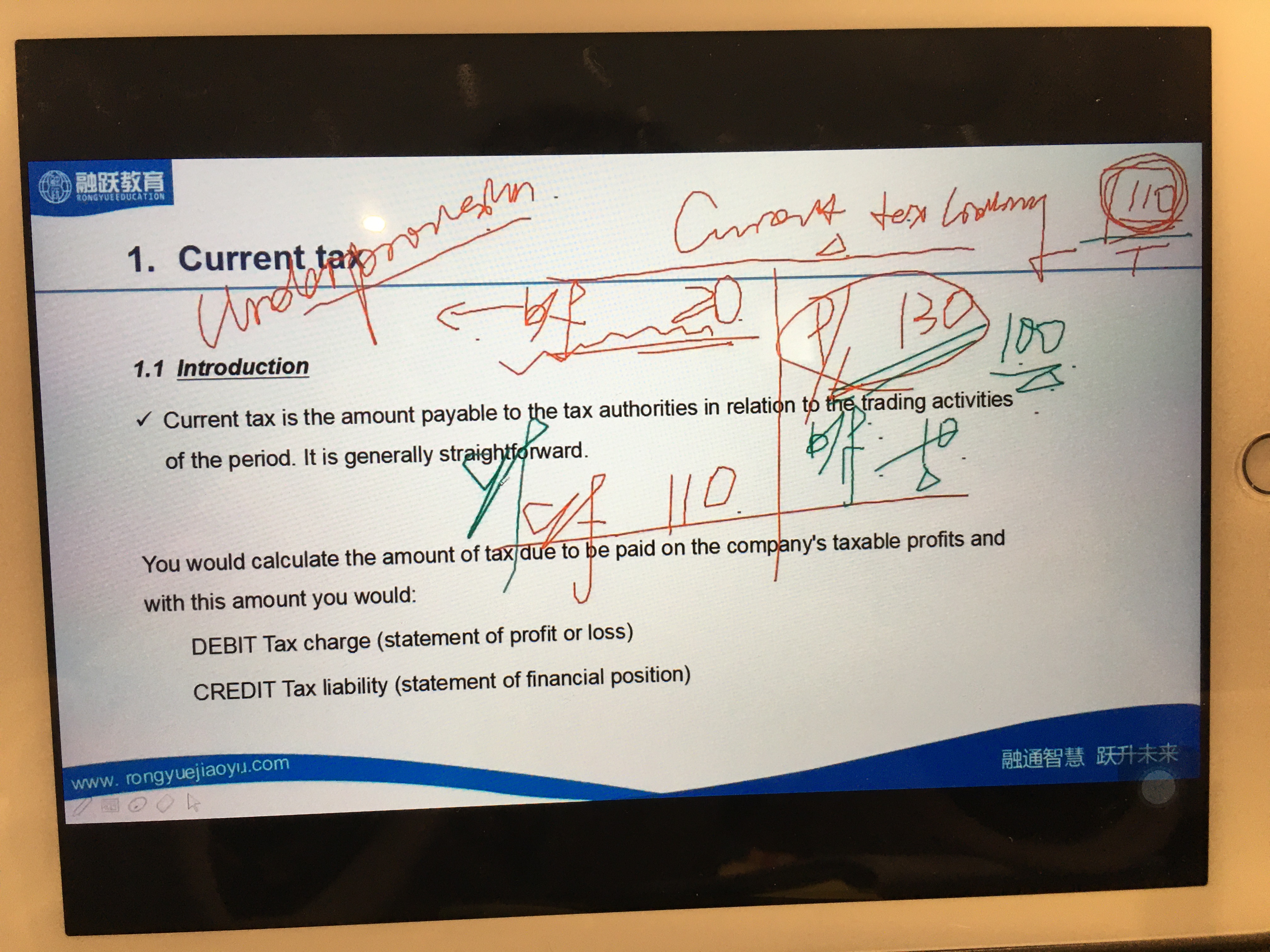

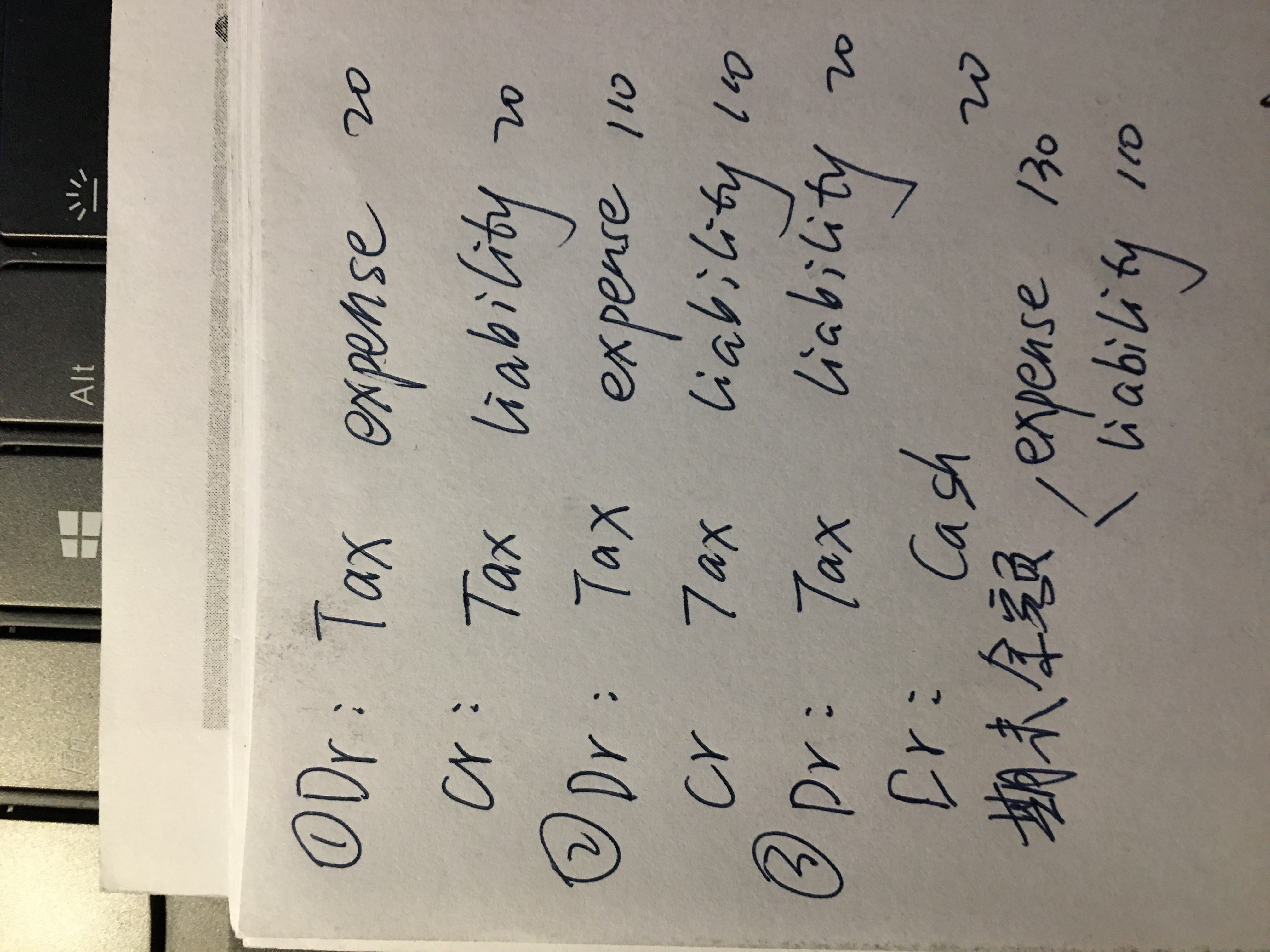

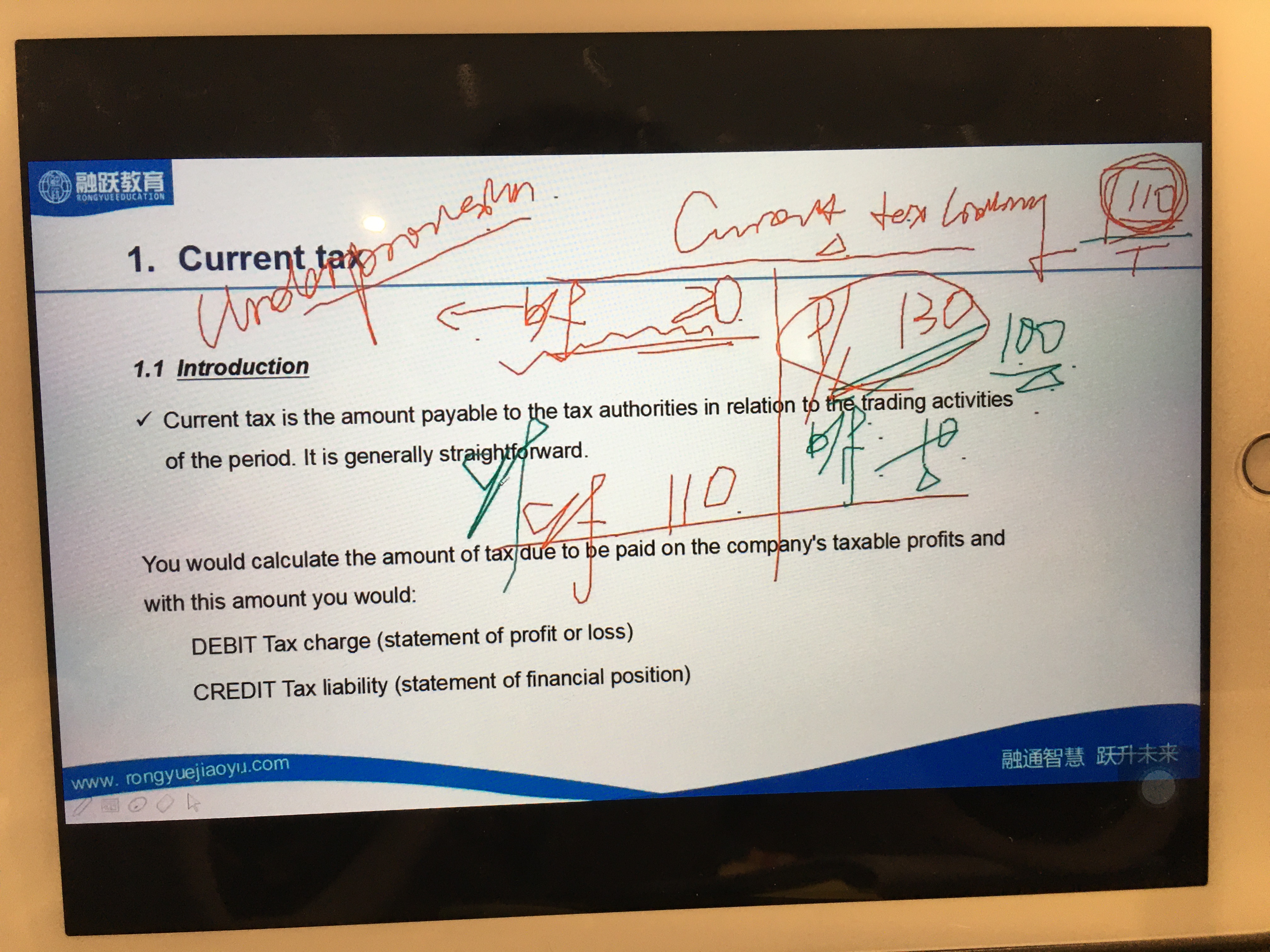

老师您解释的是期初current tax liability余额处理,这块我明白,并不是我之前所问的问题。我问的是本期发生额(如图一)课堂老师在贷方计提了P/L 130这块,为什么liability要计入P/L130,如果liability正常来看是应该计入SOFP里的,即使把本期发生额也当作expense来看也不能计入贷方啊?图二我重新写了遍分录,这次能看清。

回答2020-10-12 16:31

视频里都说了 期初有余额就是under 会增加我们本期的费用 我们本期就要交这个110 然后我们加上期初的不就有130的费用计入到我们的利润表了吗?这里的current liability 老师视频里也讲了其实是我们的expense(只是写成了 current liability )所以我们要按照expense来看这个账户,然后我们Cr expense 不就是分录应该是 dr P/L cr expense 把费用转到利润表的T字账户,这个老师 也在F3里讲过T字账户从expense 如何转到P/L 建议你再去看看F3的视频 你这是基础没有打好

查看更多

查看更多