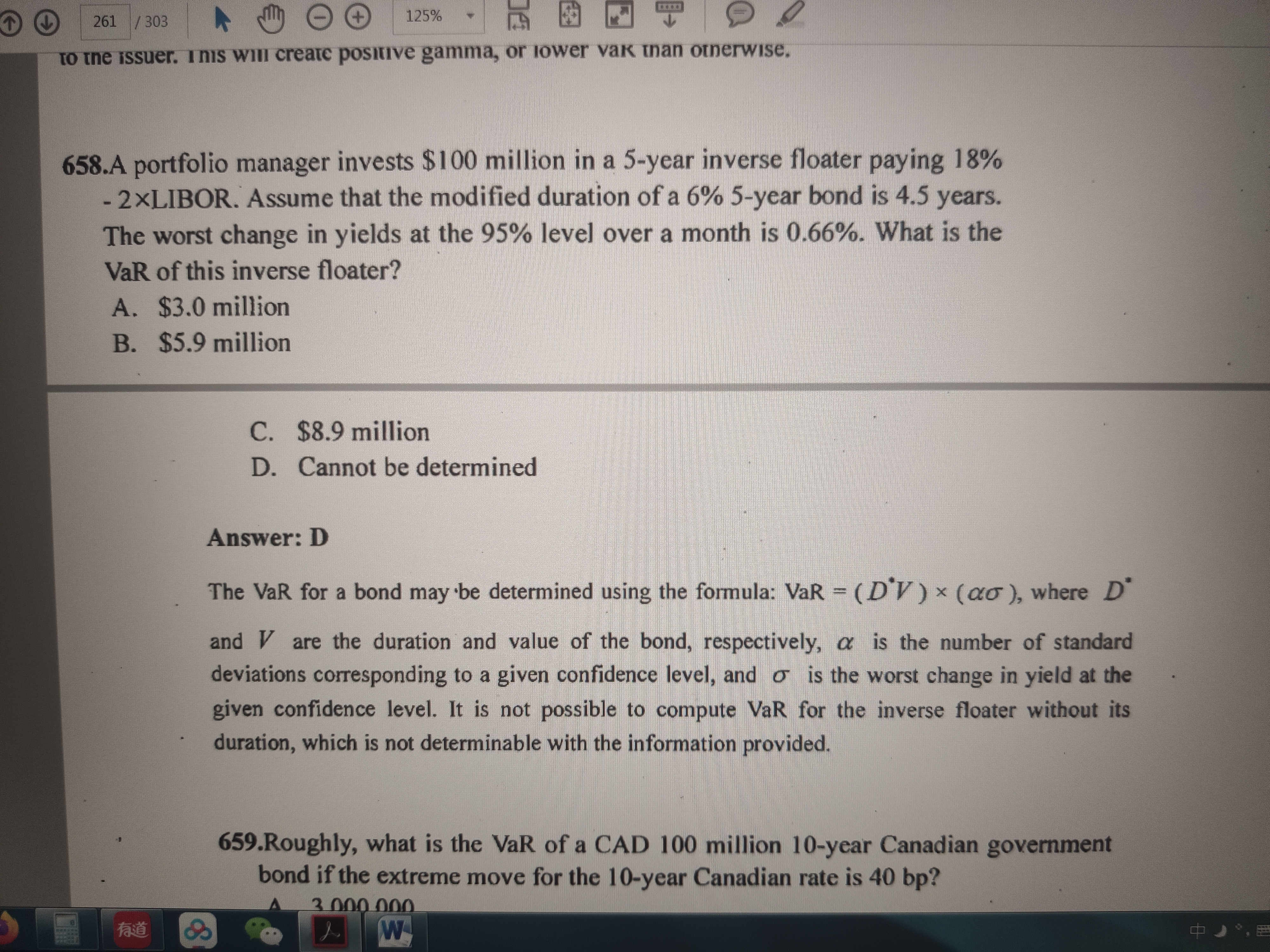

来自:FRM > 一级 > Financial Markets and Products 2020-10-08 08:07

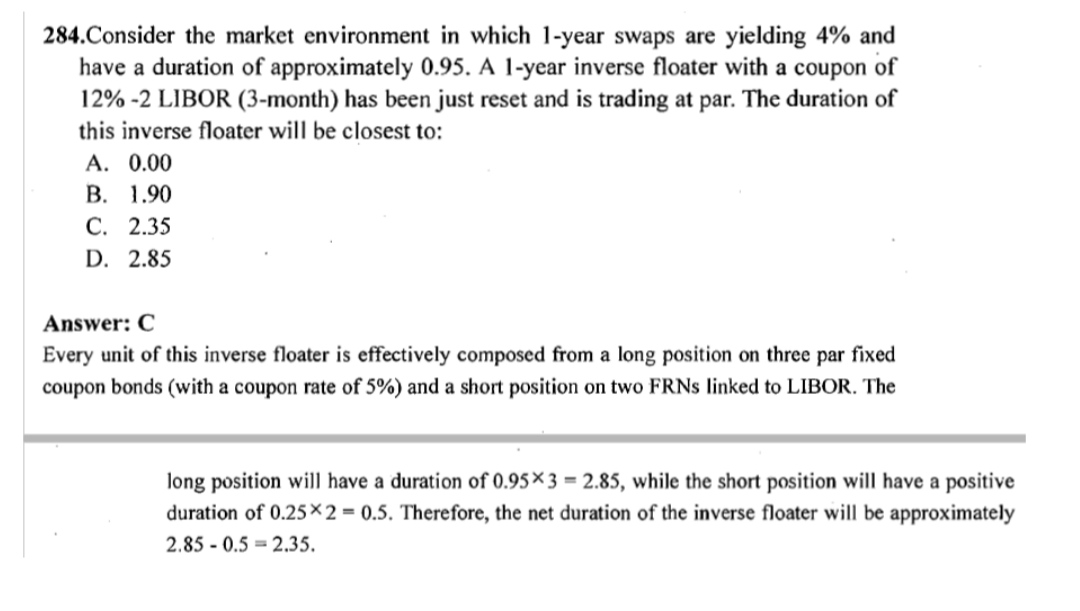

此题为什么算不出 inverse的duration不是三倍的吗 再减掉两个float =14.5?

查看更多

查看更多

159****4819

提问

301

上次登录

1416天前

查看更多

查看更多

159****4819

提问

301

上次登录

1416天前

Ben 2020-10-08 11:30

致精进的你:

同学你好,这道题答案应该选C,具体计算过程参考图片

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-10-08 21:06

久期13.5是不是算错了。还要减掉两个libor把

回答2020-10-09 09:41

这道题求的是反向浮动利率债券久期的计算,第一步需要用反向浮动利率债券和浮动利率债券去构造固定利率债券,并根据浮动利率债券的久期为零,计算出反向浮动利率债券的久期,在根据delta-normal法去计算VaR值

追问22020-10-10 15:05

那此题为什么剪掉了0.5

回答2020-10-13 11:33

同学理解第一道题的做题逻辑就好。

追问32020-10-13 14:03

那我给你这个题目解法是对的还是错的

回答2021-02-22 17:09

你给的这个题的解析是正确的,你给的这个题是还有3个月,所以要减去0.5,而上边那个题是刚好在重置日前,也就是即将到期,所以减去的是应该是0