融跃答疑王老师 2025-11-14 09:50

致精进的你:

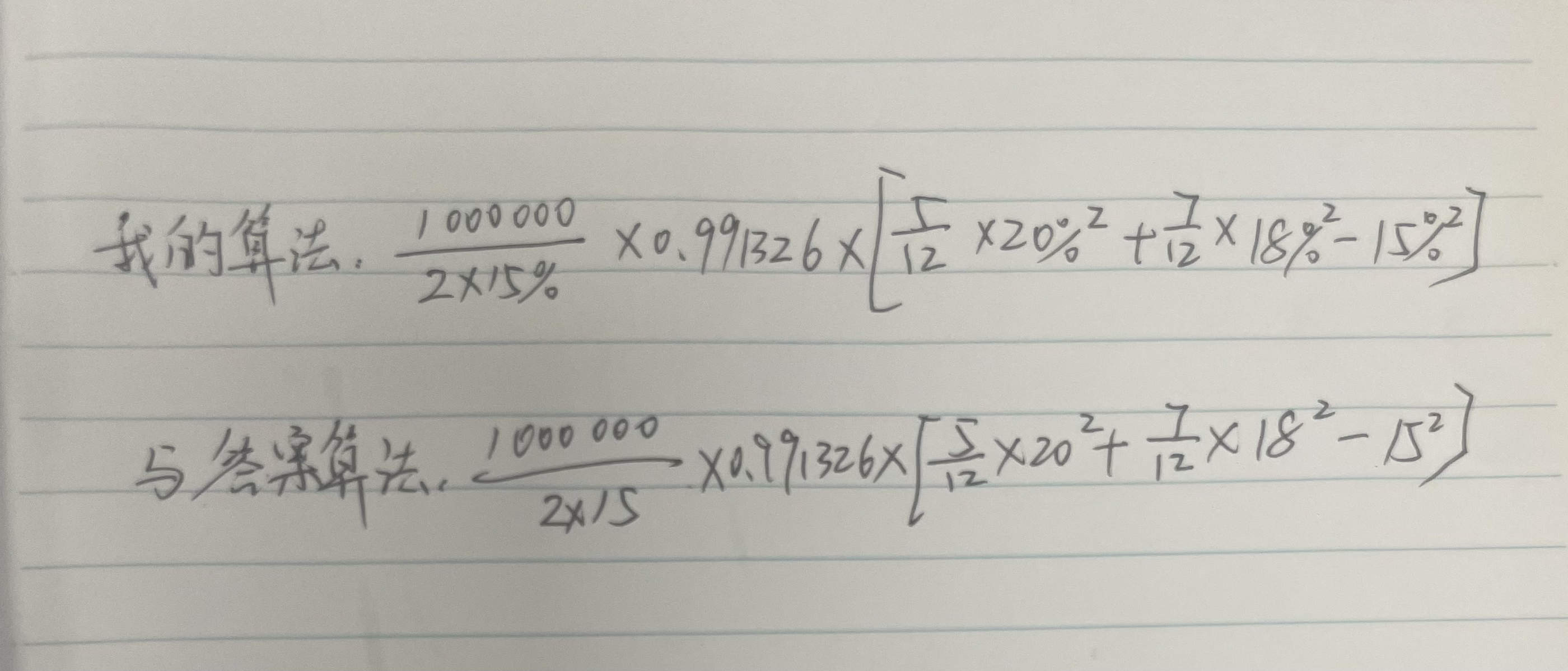

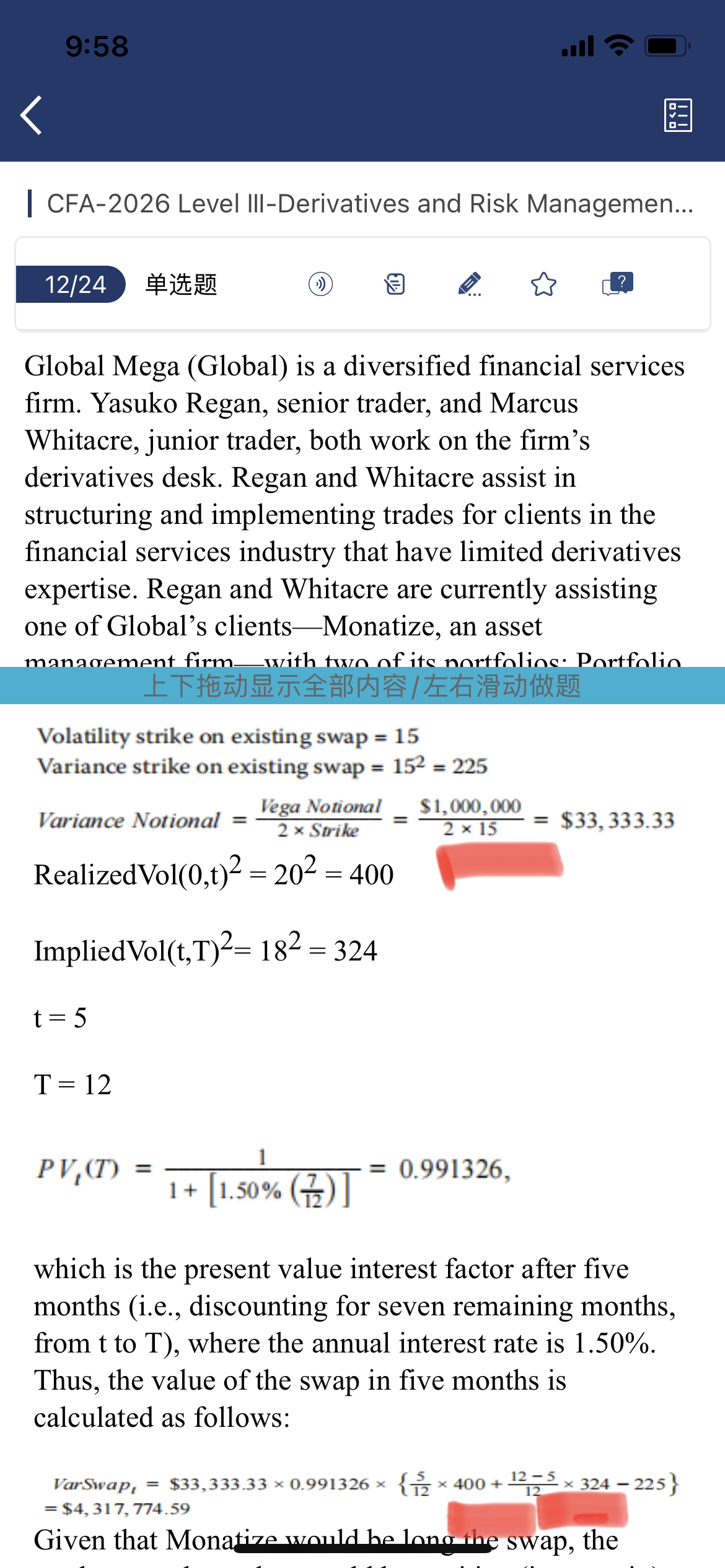

Variance Notional=Vega Notional/(2*Strike),Strike不需要加%,,18%的平方也不需要加%,VarSwap= Variance Notional* PV T*(),是先算Variance Notional,再算括号里面的,而不是将两者放在一起算,,,,总之,做题时直接将%去掉就可以了,

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12025-11-14 14:21

老师,请问图片里我这样算有问题嘛? 我是严格按题目数据算的呀

回答2025-11-14 16:48

我明白你的意思,分子是%平方,分母是%,直接除还有一个%,,需要注意的是外国人认为的%和中国人认为的%是不同的,外国人认为%是个符号,我们认为1%是0.01,,,,如资产配置里有这个公式,utility,Um = E (Rm) − 0.005λ σm2。E (Rm) =10%,λ=2,σm=20%,两种算法,第一种,都去掉%, 10.0 − 0.01(20)2次方

= 10.0 − 4.0= 6.0 ,最后再加%,即Um = 6.0%,第二种,Um = 10%− 0.5*2*(20%)平方=6%,,,中间变成了0.5,而不是原公式中的0.005,,,,,

所以涉及的Volatility(realized volatility和implied volatility)还有strike,在计算的时候是直接去掉后面的百分号计算的。

查看更多

查看更多