来自:FRM > 一级 > 估值与风险模型 2024-08-09 10:32

这个题该怎么做呀?

查看更多

查看更多

199****4986

提问

66

上次登录

426天前

查看更多

查看更多

199****4986

提问

66

上次登录

426天前

Jason 2024-08-10 10:02

致精进的你:

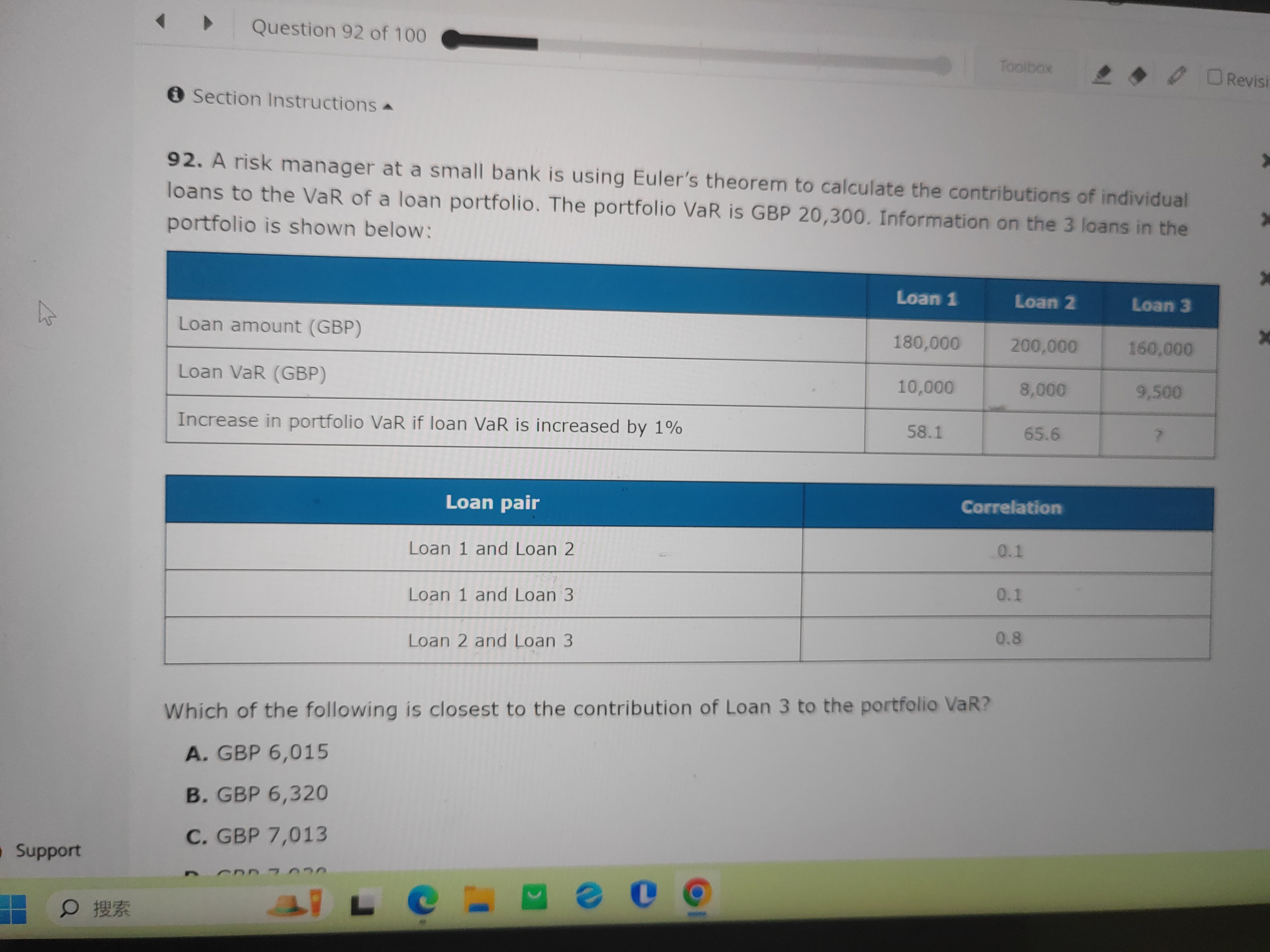

根据欧拉公式,贷款1规模变动1%后,贷款1的风险贡献=组合VaR上升的幅度/0.01(具体公式基础班讲义详细介绍过),贷款2、3同理。已知贷款1和贷款2在规模变动1%后,组合VaR的上升幅度,可求出贷款1、2的风险贡献。已知组合总VaR,总VaR减去1、2的风险贡献即为贷款3的风险贡献

The real talent is resolute aspirations.

真正的才智是刚毅的志向。