融跃CFA答疑师老师 2023-04-03 16:35

致精进的你:

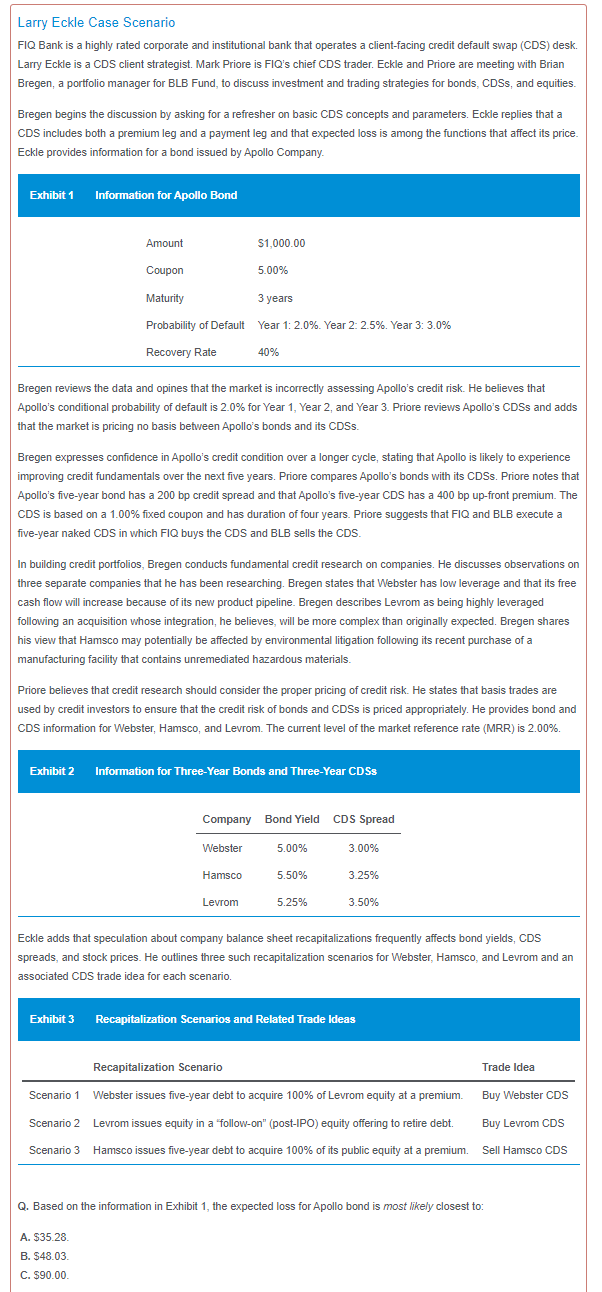

同学您好,麻烦把官网题的题干信息答案都放上来。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12023-04-03 21:34

这是完整题干

回答2023-04-04 09:48

同学您好,根据题干信息,没有提供折现率,计算不了exposure。教材课后题的题目比较正规,计算CVA是把EL折现求和的,熟练掌握课后题目计算就可以了。如果还有需要,麻烦截一下答案,我看一下答案的意思。

追问22023-04-04 15:09

折现率用5%

回答2023-04-04 17:51

同学您好,这个题目问的是总的EL,不是CVA=各期EL现值之和。答案第一行给出了总的EL=各期的EL相加。

追问32023-04-04 20:45

我理解的算EL的公式是,EL=POD*LGD,LGD=Expected exposure*(1-Recovery rate),这样算出来的和答案不一样

回答2023-04-05 08:27

同学您好,您写的公式是对的

追问42023-04-05 09:23

如果用我上面写的公式算出来,Expected Loss:

第一年1050*(1-40%)*2%=12.6

第二年1050*(1-40%)*2.45%=15.44

第三年1050*(1-40%)*2.87%=18.08

EL加总等于46.12。和答案的48.03不一样,差了1.91。

回答2023-04-05 10:23

同学您好,您的计算是对的。条件违约概率t=POSt-1×PODt

查看更多

查看更多