来自:ACCA > FR > Chapter 30 Section A Calculation and interpretation of accounting ratios and trends 2023-03-08 17:14

Exam3

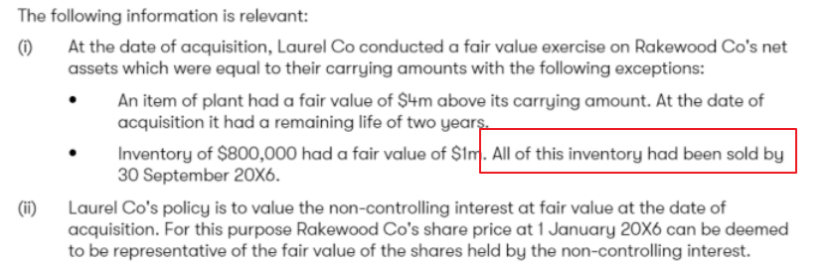

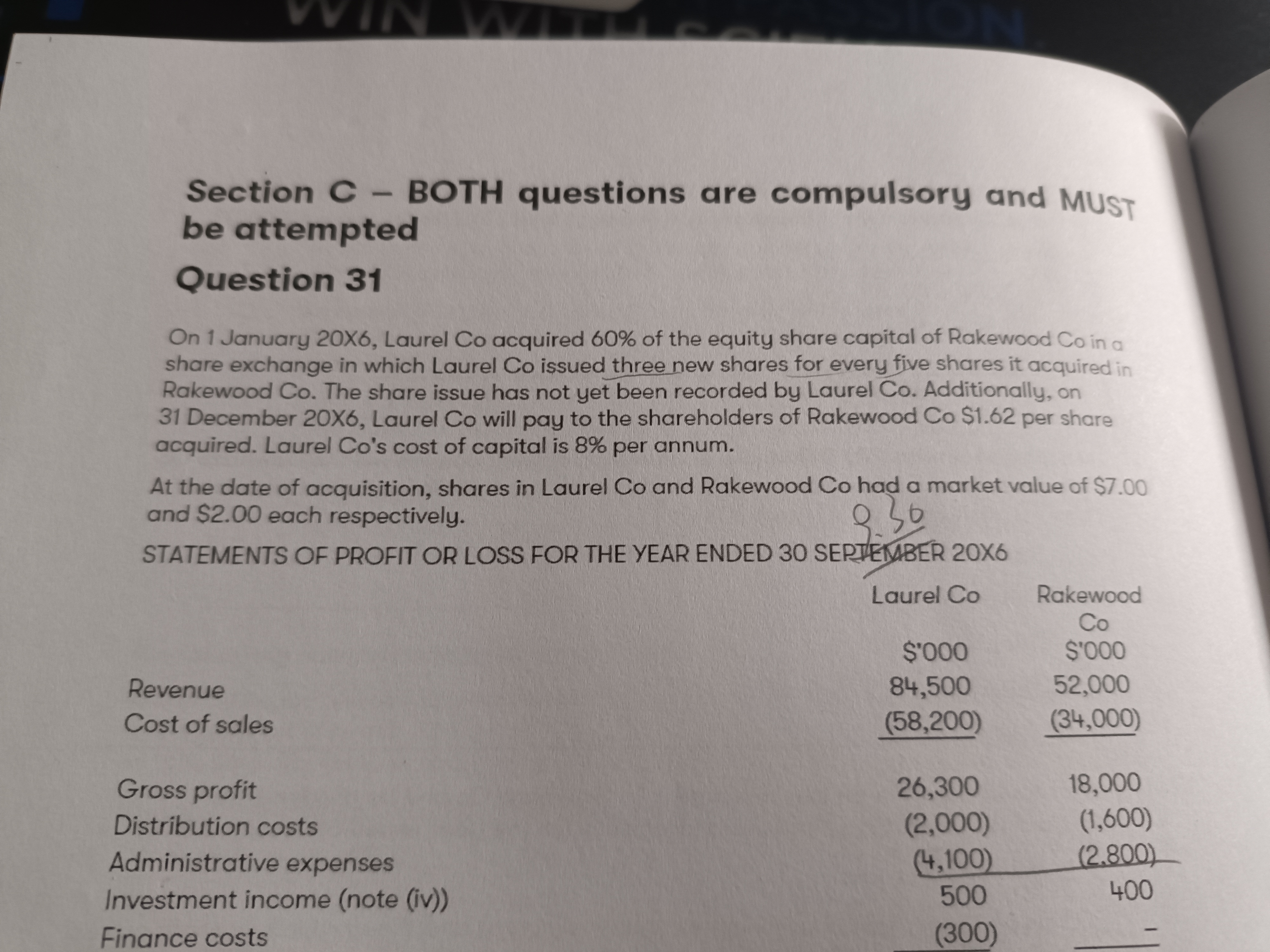

计算nci的时候为什么减去200re inventory 然后加上300urp 不应该加上增值的inventory,减去多的urp嘛

查看更多

查看更多

陈名星

提问

11

上次登录

309天前